J'ai un tableau de calcul de prix objectif pour Valeo avec les éléments que je pouvais trouver sur le net et sur zone bourse, il y a pas mal d'éléments : je précise les éléments financiers que je pouvais trouver parceque sur la dette, je n'ai facilement pu trouvé que la dette nette.

J'ai fait un post la dessus sur Valéo.

Voici comment je procéde

A partir du CA et du rendement opérationnel prévu j'arrive à calculer un Ebit.

Pour évaluer le RN à partir de l'Ebit, j'ai besoin d'évaluer les produits et charge financière et pour cela ( sachant que ce poste est constitué principalement des intérêts) , je calcule les ratio ( RN- EBit) ) / dette nette des années précédentes et je projette en fonction de la dette prévue pour l'année cible. Pour valéo j'ai un ratio d'environ 10 % avec deux années à 20 %; en 2022 c'était 9 % et j'ai pris 10 % dans mes hypothèses de calcul de RN .

Pour arriver à un objectif de cours je calcule un PRU qui me donnerait un price to book de 1 pour l'année connue et je l'applique sur l'année cible sur le BNA par action.

Donc je me suis intéressé à la dette nette, et comme map a écrit un article sur la dette de Atos...

Pour Atos, le ratio (RN-Ebit)/ dette nette ou Produit et charge finacier/ dette nette est de 94 % en 2022 et 41% en 2023 et ça m'interpelle parce que c'est beaucoup et vraiment décorrélé d'un chiffre où les taux d'intérèts sont la partie la plus importante. Sur les deux trois sociétés que j'aient regardées les ratios étaient en dessous de 20%.

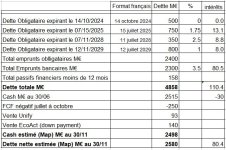

Sachant que la dette nette pour Atos attendue en 2023 est de 2327 millions vs 1450 en 2022.

j'en conclu cette dette nette coute très cher ou alors Atos a beaucoup de liquidité car comme la dette nette est égale au montant des dettes financières diminuées des liquidités, ces liquidités pourraient masquer la vaie dette financière.

Comme Map tu l'écris la vraie dette financière de Atos est de 5000 millions, mais pour arriver à une dette nette de 2327 millions Atos devrait avoir au chaud 2700 millions de liquidités et qui ne rapportent rien puique dans ce cas ces liquidités auraient pu faire des petits à la banque . C'est tout de même ballots d'avoir autant de liquidité de n'en rien faire 🤕. Ou bien ces liquidités ne seraient pas vraiment des liquidités, ou alors le directeur financier ne sait pas quoi faire avec ces liquidités.

J'ai fait un post la dessus sur Valéo.

Voici comment je procéde

A partir du CA et du rendement opérationnel prévu j'arrive à calculer un Ebit.

Pour évaluer le RN à partir de l'Ebit, j'ai besoin d'évaluer les produits et charge financière et pour cela ( sachant que ce poste est constitué principalement des intérêts) , je calcule les ratio ( RN- EBit) ) / dette nette des années précédentes et je projette en fonction de la dette prévue pour l'année cible. Pour valéo j'ai un ratio d'environ 10 % avec deux années à 20 %; en 2022 c'était 9 % et j'ai pris 10 % dans mes hypothèses de calcul de RN .

Pour arriver à un objectif de cours je calcule un PRU qui me donnerait un price to book de 1 pour l'année connue et je l'applique sur l'année cible sur le BNA par action.

Donc je me suis intéressé à la dette nette, et comme map a écrit un article sur la dette de Atos...

Pour Atos, le ratio (RN-Ebit)/ dette nette ou Produit et charge finacier/ dette nette est de 94 % en 2022 et 41% en 2023 et ça m'interpelle parce que c'est beaucoup et vraiment décorrélé d'un chiffre où les taux d'intérèts sont la partie la plus importante. Sur les deux trois sociétés que j'aient regardées les ratios étaient en dessous de 20%.

Sachant que la dette nette pour Atos attendue en 2023 est de 2327 millions vs 1450 en 2022.

j'en conclu cette dette nette coute très cher ou alors Atos a beaucoup de liquidité car comme la dette nette est égale au montant des dettes financières diminuées des liquidités, ces liquidités pourraient masquer la vaie dette financière.

Comme Map tu l'écris la vraie dette financière de Atos est de 5000 millions, mais pour arriver à une dette nette de 2327 millions Atos devrait avoir au chaud 2700 millions de liquidités et qui ne rapportent rien puique dans ce cas ces liquidités auraient pu faire des petits à la banque . C'est tout de même ballots d'avoir autant de liquidité de n'en rien faire 🤕. Ou bien ces liquidités ne seraient pas vraiment des liquidités, ou alors le directeur financier ne sait pas quoi faire avec ces liquidités.

")